Полюс. Обзор

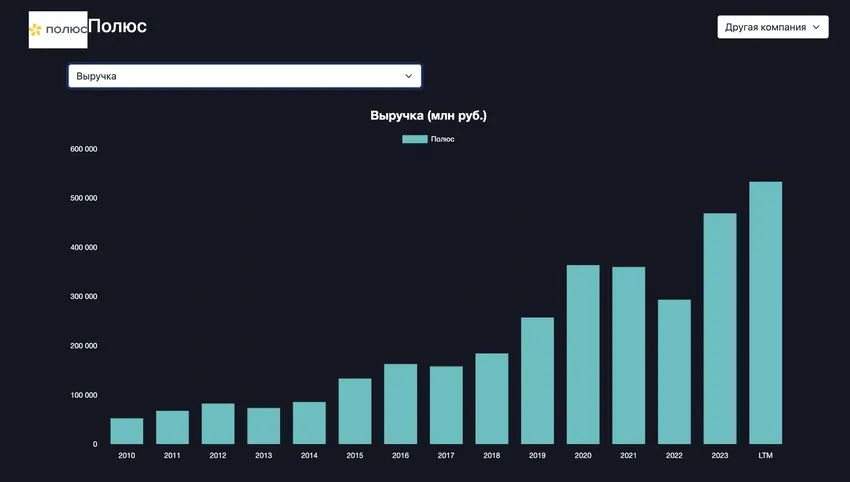

По итогам первого полугодия 2024 г. Полюс увеличил выручку примерно на 64 млрд рублей или на 34,7% до 248,2 млрд. Прибыль, в свою очередь, повысилась до 143,2 млрд, подскочив по отношению к результатам прошлого года более, чем на 100 млрд рублей.

В первую очередь, это стало возможно благодаря продаже рассыпного бизнеса и получению от этого прибыли в 12,6 млрд рублей. Кромет того, был получен доход от курсовых разниц в размере 17,8 млрд. Также в отличие от 2023 г. Полюс смог получить прибыль от переоценки производных инструментов. Если в прошлом году по данной статье был убыток в 38,4 млрд, то в текущем уже доход в 8,3 млрд.

Таким образом, благодаря финансовым операциям конечный результат золотодобытчика заметно улучшился.

Полюс "подлатал" свой баланс после выкупа 30% своих акций в 2023 г. Общий долг эмитента по итогам первых шести месяцев года составил 760,2 млрд рублей, при денежных средствых в 222,3 млрд. Свободный "кэш" хранится в основном в юанях и размещен в среднем под 7,8%.

Мнение InvestFinik

Так как производство Полюса подросло несущественно, то основная причина роста прибыли - это девальвация рубля и рост стоимости золота, а также положительные результаты финансовой деятельности компании.

Если опираться на средние показатели P/E последних лет, то справедливая стоимость акций Полюса сейчас находятся на уровне в 22,4 тыс. рублей за штуку.*

*целевой ориентир рассчитан, исходя из среднего коэффициента P/E за последние годы. Представлено исключительно в информационных целях, не является инвестиционной рекомендацией

27.08.2024 16:39