НЛМК увеличила выручку, но сократила прибыль.

Группа НЛМК сократила производство стали на 15% в первом полугодии 2024 года по сравнению с прошлым годом, до 7,4 млн тонн. Продажи металлопродукции снизились на 11%, составив 8 млн тонн, из-за продажи сортовых активов.

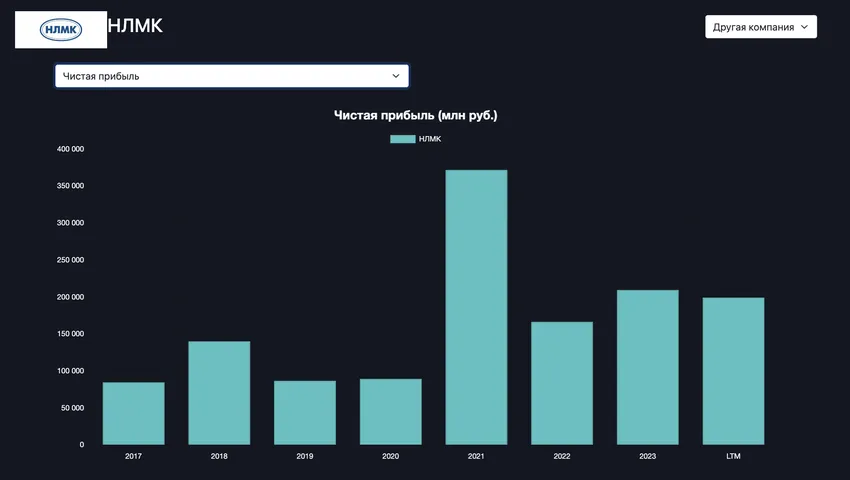

Чистая прибыль упала на 11% до 81,647 млрд рублей, а EBITDA увеличилась на 8,4%, достигнув 156,3 млрд рублей. Вызвано это в первую очередь валютной переоценкой и убытками от совместных предприятий. Выручка за период увеличилась на 17%.Свободный денежный поток оставался на уровне 68,9 млрд рублей.

Мнение InvestFinik

Компания показала хороший результат, но как и все металлурги НЛМК имеет ограниченный потенциал для роста бизнеса. Эмитент имеет комфортный долг, что в нынешних условиях не приводит к падению эффективности бизнеса. Основными драйверами роста НЛМК могут быть: падение курса рубля и рост стоимости продукции. Что-то другое, что могло бы привести к улучшению финансовых показателей, пока не просматривается.

30.09.2024 17:09